专属商业养老保险持续推进 首批产品平均结算利率约为5%

发布时间:2022-11-22

来源:中科财经

专属商业养老保险试点区域已扩大至全国范围

2021年6月,银保监会发布《关于开展专属商业养老保险试点的通知》以及专属商业养老保险业务方案(以下简称“方案”),决定自2021年6月1日起,由6家人身险公司在浙江省(含宁波市)和重庆市开展专属商业养老保险试点,试点期限暂定为一年。今年2月,试点期尚未结束,银保监会又发布《关于扩大专属商业养老保险试点范围的通知》,决定将专属商业养老保险试点区域扩大至全国范围,在原有6家试点保险公司基础上,允许养老保险公司参加试点。

根据银保监会统计数据,截至今年7月末,专属商业养老保险累计投保件数近21万件,累计保费23.5亿元。目前,已有7家保险公司推出9款专属商业养老保险产品,首批推出的6款产品平均结算利率约为5%。

专属商业养老保险新进展

专属商业养老保险是指由商业保险机构提供的,以养老风险保障、养老资金管理等为主要内容的保险产品和服务,是养老保障体系的重要组成部分。日前,银保监会相关负责人公开表示,近期将出台文件推动专属商业养老保险常态化经营,以鼓励更多符合条件的机构开展经营。

交费方式方面,专属商业养老保险采取灵活交费方式,保险公司可收取初始费用,消费者交纳保费在扣除初始费用后全部进入个人账户。针对新产业、新业态从业人员和各种灵活就业人员,允许相关企事业单位以适当方式,依法合规为上述从业人员投保专属商业养老保险提供交费支持。企事业单位相关交费在扣除初始费用后全部进入个人账户,权益全部归属个人。

产品设计分为积累期和领取期两个阶段,领取期不得短于10年。产品采取账户式管理,账户价值计算和费用收取公开透明。积累期采取“保证+浮动”的收益模式,保险公司应为消费者提供风险偏好不同的一个以上的投资组合。在积累期,保险公司应向消费者提供投资组合转换功能,并在保险合同中明确约定一定期限内可转换次数、转换时点以及转换费用收取标准等。保险公司提供10年、15年、20年定期领取以及终身领取等多种方式供消费者选择。消费者年满60周岁方可领取养老金。

退保规则方面,在积累期,前5个保单年度内退保,退保现金价值不得高于累计已交保费;第6-10个保单年度内退保,退保现金价值不得高于累计已交保费和75%账户累计收益部分之和;第10个保单年度后退保,退保现金价值不得高于累计已交保费和90%账户累计收益部分之和。在领取期,退保现金价值为0。

此外,专属商业养老保险具有以下特点:一是安全性高、收益保底,其采取“保证+浮动”的账户收益模式,养老账户有最低保证利率;二是起缴点低,缴费灵活,投保人最低投保金额为100元,可一次性缴费、按月缴费、按年缴费,若投保人经济紧张,可以缓交保费或停止后续追加保费,避免出现交不上保费导致保单失效情况;三是费率优惠,产品的附加费用率大幅低于同类保险产品,六家试点公司均进行了费用减免,收取的初始费率均在1%以下,或零收费。

中国文化管理协会乡村振兴建设委员会副秘书长袁帅向《中国科技投资》记者表示,当前中国的养老保险制度是三支柱体系,第一支柱是基本养老保险基金,即养老金;第二支柱是企业年金、职业年金;第三支柱包括个人储蓄性养老保险、商业养老保险。对于第三支柱,“十四五”规划提出要大力发展普惠型养老服务,逐步延迟法定退休年龄,并要提高企业年金覆盖率,规范发展第三支柱养老保险。

“第三支柱能否蓬勃发展,既有赖于税收优惠的力度和结构等政策支持,也对有关机构能否提供丰富的养老金融产品以及生命周期的账户资产管理提出了更高的要求。我们需要供给端在养老金融产品和投资管理方面都作出更多探索,实现金融产品的多样化和适老化,真正实现金融服务对公众实体性养老需求满足的支持”,袁帅进一步补充道。

平均结算利率约为5%

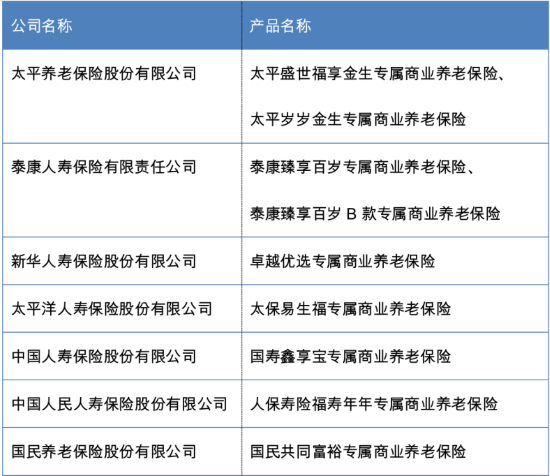

去年6月,银保监会在6家人身险公司开展专属商业养老保险试点;今年2月,试点范围扩大至养老保险公司。目前,我国共有10家养老保险公司,分别为太平养老保险股份有限公司、平安养老保险股份有限公司、中国人寿养老保险股份有限公司、长江养老保险股份有限公司、泰康养老保险股份有限公司、大家养老保险股份有限公司、新华养老保险股份有限公司、中国人民养老保险有限责任公司、恒安标准养老保险有限责任公司、国民养老保险股份有限公司。因此,我国共有16家保险公司可开展专属商业养老保险业务。目前,已有7家保险公司推出9款专属商业养老保险产品。

*专属商业养老保险产品,根据银保监会资料制图

收益表现方面,首批推出的6款专属商业养老保险平均结算利率为5%。2021年,专属商业养老保险稳健型账户结算利率为4%-6%;进取型账户结算利率为5%-6.1%。平均来看,上述6款产品稳健型账户结算利率为4.9%,进取型账户结算利率为5.4%。另外,上述6款专属商业养老保险稳健型、进取型账户保底利率分别为2%-3%、0%-1%。

对比其他养老险产品,专属商业养老保险产品与万能险更为相似。此外,专属商业养老保险产品与10年以上长周期险种相比,其保证利率较弱,但具有一定的弹性空间。随着市场利率的不断下行,保险公司的实际收益率承压,万能险业务面临的利差损风险或将增大。目前市面上大部分万能险产品的结算利率在4%左右,合同约定的最低保证利率则普遍为1.75%-3%。

冠苕咨询总经理、资深金融监管政策专家周毅钦告诉《中国科技投资》记者,“专属商业养老保险产品,本质上是一种保本型的类固收金融投资产品。与资管新规体系下的资管产品相比,专属商业养老保险产品的优点是有保底利率,在此基础上还有浮动收益。对理念比较保守且做好超长期限投资准备的投资者而言,如果无法接受资管产品打破刚兑而倾向挑选保本或类保本的替代产品,专属商业养老保险产品要比传统的国债、大额存单等产品更适合养老储蓄。”

根据银保监会统计数据,截至今年7月末,专属商业养老保险累计投保件数近21万件,累计保费23.5亿元,其中新经济、新业态从业人员和灵活就业人员投保约3万件。据银保监会官网信息显示,2022年7月,四川银保监局指导协会联合开展快递员群体专属商业养老保险试点。2022年3月,青海省内首单专属商业养老保险产品落地;中国人民人寿保险股份有限公司天津市分公司亦签发天津首张专属商业养老保险保单。